- 2025年11月02日

- 星期日

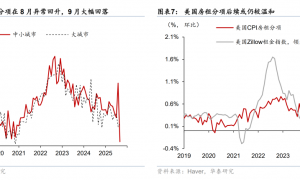

(来源:华泰证券 研究所)美国9月CPI点评美国9月CPI超预期放缓,主要受房租分项意外放缓影响,而关税仍部分推升商品价格但幅度相对温和。9月CPI环比下行0.07pp至0.31%,低于预期的0.4%,核心CPI环比边际下行0.12pp至0.23%,亦低于预期的0.3%,同比小幅下行0.1pp至3.0%,低于预期3.1%。受关税影响较大的核心商品温和上升,但权重较高的住房分项因数据波动而高位回落,对核心通胀产生拖累。政府关门时间超预期,9月ADP就业与10月以来州层面拟合的首申均指示美国就业市场延续放缓,9月CPI数据进一步巩固市场对联储10月会议降息的预期。截至北京时间22点10分,联储降息预期上行3bp至49bp,基本完全定价10、12月各降一次,2y美债收益率下行2bp至3.47%,10y美债收益率基本持平于4.00%,美元指数微跌0.1%至98.9,美股上涨。

转自:粤开志恒宏观摘要今年中国经济总体延续去年926政治局会议以来的走势,一季度和二季度GDP同比分别增长5.4%和5.2%,但三季度经济增速有所放缓,GDP同比增长4.8%;前三季度GDP累计同比为5.2%,奠定了全年实现5%目标的基础。

(来源:华泰证券 研究所)上周市场继续呈现宽幅震荡走势,中美谈判的一波三折,也对市场风险偏好形成明显扰动。短期,从市场情绪来看,赚钱效应、市场热度、技术指标等已回调至接近中性水平,后续待资金指标合理降温后,市场情绪有望回落至性价比区间。此外,考虑到月底前贸易摩擦仍会频繁博弈,市场当前向防御板块的风格切换仍有演绎空间,但指数的有效突破或仍有赖于科技板块的再启动,这一点在当前业绩期,科技板块消化性价比不高的压力后有望回归。操作上,继续均衡配置,内部注重性价比,关注半导体设备、AI端侧、电池、有色金属等,继续持有黄金及大金融,对冲中美摩擦的不确定性。

近日,证券时报记者从可信渠道汇总的独家数据显示,管理规模在1万亿元以上的14家理财公司(含6家国有行理财、8家股份行理财)中,有13家9月末余额环比下降,合计减少约8700亿元。